弁護士や司法書士、税理士、社会保険労務士などの「士業」と呼ばれる職業の方がお客様から報酬をいただく場合、報酬から所得税が差し引かれて入金されます。

源泉徴収される所得税は、「報酬・料金」の金額に対して一定の税率をかけて算出されます。

その場合の「報酬・料金」の金額にはどういったものが含まれるのか確認しておきましょう。

[toc]

源泉徴収の対象となる報酬・料金とは?

源泉徴収の対象となる報酬・料金は、弁護士は税理士などの業務に対するものです。

なお、謝金、調査費、日当、旅費などの名目で支払われるものも源泉徴収の対象となる報酬料金に含まれます。

ただし、次のイ又はロに該当する場合は源泉徴収の対象となる報酬・料金に含めなくてもよいことになっています。

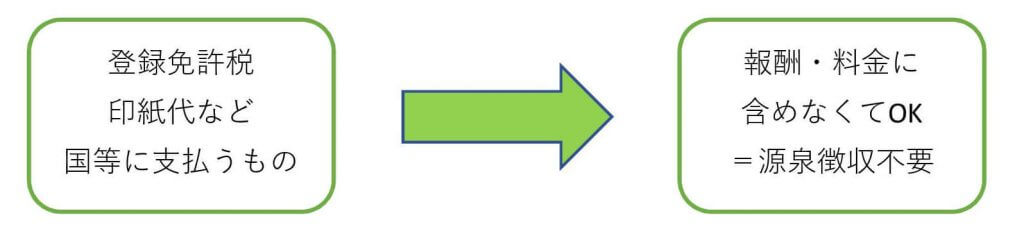

- イ…弁護士等に支払う金銭等であっても、支払者が国等に対し登記、申請をするため本来納付すべきものとされる登録免許税、手数料等に充てるものとして支払われたことが明らかな場合

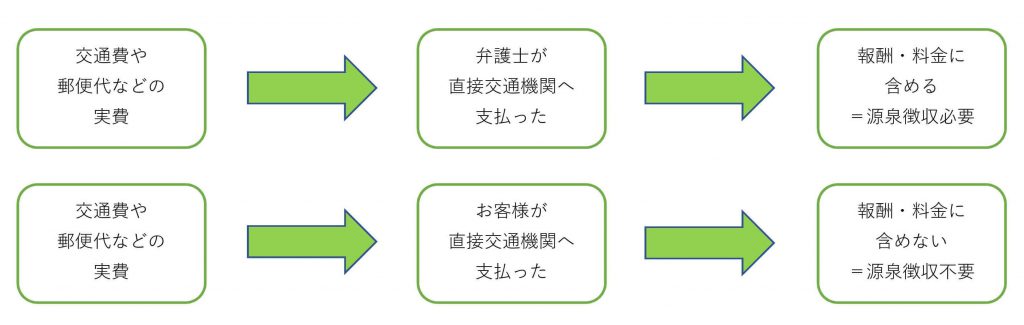

- ロ…通常必要な範囲内の交通費、宿泊費等を支払者が直接、交通機関やホテル等に支払う場合

税理士であれば、顧問料や相談料といったものが、「報酬・料金」に該当します。

弁護士や司法書士であれば、相談料や書類作成手数料といったものが。「報酬・料金」に該当します。

弁護士や司法書士の業務では、会社設立や不動産売買の際に、登録免許税や印紙を立替て購入することがあります。

登録免許税や印紙は、本来支払者(お客様)が国等に対し支払うべきものであるため、源泉徴収の対象となる「報酬・料金」に含めなくて良いことになっています。

上記の「イ」の部分の登録免許税や印紙代など国等に対して支払うものは、「立替」としての性質であるため、源泉徴収の対象に含めないというのは分かりやすく間違えにくい部分です。

遠方のお客様への書類の郵送代、地方での調査のための旅費などの実費を、立替として報酬に含めていない場合がありますが、間違いです。

実費部分は、源泉徴収の対象となる「報酬・料金」に含めなくてはなりません。

上記の「ロ」の部分の交通費や宿泊代を源泉徴収の対象としなくていい場合は、支払者(お客様)が直接、通常必要な金額を交通機関やホテル等に支払う場合です。

つまり、お客様が直接航空券を購入し、弁護士や司法書士などに送付し、その航空券を使う場合には、その航空券代は源泉徴収の対象としなくてもいいということです。

ペナルティーを受けるのはお客様

源泉徴収義務があるのは、報酬を支払う側のお客様にあります。

実費部分を報酬に含めていないと、「源泉徴収漏れ」となり、実費部分に係る源泉徴収税額の追加納付とペナルティーである不納付加算税・延滞税がかかってしまいお客様に迷惑が掛かってしまいます。

源泉徴収税額の計算方法は?

税率と計算方法

弁護士等の場合

弁護士等とは

弁護士等とは、弁護士、公認会計士、税理士、社会保険労務士、弁理士、測量士、建築士、不動産鑑定士、技術士のことをいいます。

弁護士等の報酬の場合、報酬・料金等の額に10.21%の税率を掛けて源泉徴収税額を算出します。

ただし、同一人に対し1回に支払われる金額が100万円を超える場合には、超える部分については、20.42%の税率を掛けて算出します。

例…弁護士に対し、150万円の報酬を支払う場合

(150万円-100万円)×20.42%+100万円×10.21%=204,200円となります。

司法書士等の場合

司法書士等とは

司法書士等とは、司法書士、土地家屋調査士、海事代理士のことをいいます。

司法書士等の報酬の場合、報酬・料金等の額から1回の支払につき1万円を差し引いた金額に10.21%の税率を掛けて源泉徴収税額を算出します。

弁護士等の報酬のように、1回に支払われる金額が100万円を超える場合という規定はありません。

例…司法書士に対し、10万円の報酬を支払う場合

(10万円-1万円)×10.21%=9,189円となります。

なぜ10.21%?20.42%?

なぜ税率が10.21%、20.42%と半端な数字なのでしょうか?

平成25年1月1日から平成49年12月31日までの間、復興特別所得税(0.21%)が合わせて徴収されているためです。

復興特別所得税は、源泉徴収すべき所得税の額の2.1%相当額とされているため、所得税の税率と復興特別所得税の税率を合わせると10.21%、20.42%となります。

税込?or税抜?

原則

源泉徴収の対象となる金額は、原則報酬・料金をして支払った金額の全てであるため消費税込みの金額が対象となります。

報酬と消費税が区分されていない場合には、税込金額が源泉徴収の対象となります。

例外

請求書等に報酬・料金の金額と消費税の額が区分されて記載されている場合には、消費税抜きの金額を源泉徴収の対象としてもいいということになっています。

区分して書かれている場合には、税込金額に対して税率を掛けても、税抜金額に対して税率を掛けても、どちらで計算しても大丈夫です。

士業が発行する請求書では、ほとんど報酬・料金と消費税が区分して記載されているので、税抜金額で計算されている場合が多いですね。

- 税抜金額で源泉徴収税額を計算した方が源泉される税額が少なくなり、士業側としては資金繰りが良くなります!

- 源泉徴収税額も、「塵も積もれば山となる」ため、報酬・料金と消費税は区別して記載し、税抜金額で源泉徴収税額を計算しましょう。

まとめ

報酬に含まれる金額を請求書を発行する士業側が間違えても、ペナルティーを受けるのはお客様になってしまいます。

最後まで良いサービスだったと思っていただけるよう、報酬に含めなくてはならないものをしっかり把握していきましょう!