消費税の届出書を解説していきます。

シリーズの第2回目は、「課税事業者選択届出書」・「課税事業者選択不適用届出書」についてです。

1つずつ確認していきましょう。

[toc]

消費税課税事業者選択届出書

内容

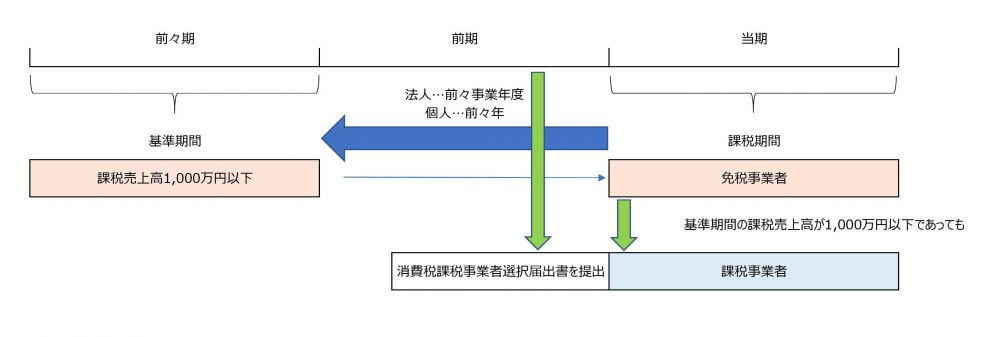

消費税の課税事業者を「選択」する場合に提出します。

その課税期間の基準期間の課税売上高が1,000万円以下である場合には、その課税期間は消費税を納める義務はありません。

この届出書を提出することにより、課税売上高が1,000万円以下であっても消費税を納める義務が発生します。

提出期限

- 通常の場合…適用を受けようとする課税期間の初日の前日まで

- 開業・設立の場合…適用を受けようとする課税期間が事業を開始した日の属する課税期間である場合には、その課税期間中

課税事業者を「選択」するためには、課税事業者になろうとしていく期間よりも前に、「事前に」提出しておくことが求められます。

例:通常の場合

平成29年10月1日~平成30年9月30日の課税期間で課税事業者となる場合ためには、平成29年9月30日までに提出しておく必要があります。

例:開業・設立の場合①

平成29年10月1日に設立した、当期(平成29年10月1日~平成30年9月30日)の課税期間で課税事業者となるためには、平成30年9月30日までに提出しておく必要があります。

例:開業・設立の場合②

平成29年10月1日に設立した、当期(平成29年10月1日~平成30年9月30日)の翌課税期間(平成30年10月1日~平成31年9月30日)の課税期間で課税事業者となるためには、平成30年9月30日までに提出しておく必要があります。

設立の場合は、当期からか翌期からか選択できる!

例(開業・設立の場合①、②)をご覧いただけるとわかるように、設立時には当期からか、翌期からかを選ぶことが出来ます。

選択届出書を提出する場合とは?

課税事業者を選択する場合には、どのような場合があるのでしょうか。

基本的に、消費税の「還付」を受ける場合に課税事業者を選択する場合があります。

- ビルを建てる、大型の機材などの設備投資をする場合

- 輸出業を行っている会社

このような場合が考えられます。

消費税の計算構造

預かった消費税(売上に係る消費税)-支払った消費税(仕入に係る消費税)=納税額

消費税の計算は、上記のようになっています。

通常は、「預かった消費税」の方が多いため「納付」となります。

では設備投資をした場合にはどうでしょうか。

一時的に、「支払った消費税」の方が多くなります。

こういった場合の「還付」を受けるために、課税事業者を選択する場合があります。

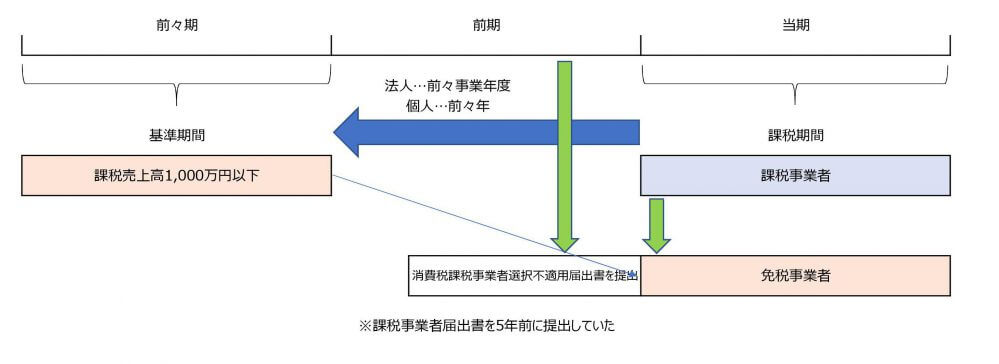

課税事業者の選択の効力は、不適用届出書を出さない限り続く!

課税事業者選択届出書を提出し効力が発生したら、「消費税課税事業者選択不適用届出書」を提出しない限り、その効力は続きます。

基準期間の課税売上高がたまたま1,000万円以下となった場合に、「免税事業者」と判定しがちですが、実は10年以上前に「課税事業者選択届出書」が提出されていたことが判明し、免税事業者になることが出来なかったというケースもあります。

消費税課税事業者選択不適用届出書

内容

課税事業者を選択してた事業者が「選択」をやめようとする場合に提出します。

この届出書を提出することにより、消費税の納税義務の判定が「原則」の状態に戻ります。

提出期限

課税事業者の選択をやめようとする課税期間の初日の前日まで

課税事業者を「選択をやめよう」とするためには、やめようとしている期間よりも前に、「事前に」提出しておくことが求められます。

[aside]例

平成29年10月1日~平成30年9月30日の課税期間で課税事業者をやめようとするためには、

平成29年9月30日までに提出しておく必要があります。[/aside]

課税事業者を選択したら、2年間課税事業者が強制される(注)

課税事業者選択不適用届出書は、「課税事業者選択届出書」を提出した直後に提出できるわけではありません。

課税事業者を選択したら、2年間(注)は課税事業者を強制されることになります(2年縛り)。

(注)課税事業者を選択した場合に、100万円以上の固定資産を購入した場合などは、3年間(いわゆる3年縛り)は課税事業者が強制されることになります。

平成29年10月1日~平成30年9月30日から課税事業者を選択し、最短で課税事業者をやめる場合には、

- 課税事業者選択届出書を、「平成29年9月30日」までに提出。

- 平成29年10月1日~平成30年9月30日、平成30年10月1日~平成31年9月30日の2年間は課税事業者が「強制」。

- 課税事業者選択不適用届出書を、「平成31年9月30日」までに提出。

- 平成31年10月1日~平成32年9月30日から免税事業者に。

最短で免税事業者になれるのは、平成31年10月1日~平成32年9月30日からとなります。

高額な固定資産を買った場合には、「縛り期間」が長くなることも

高額な固定資産を買った場合には、「3年縛り」や課税事業者が強制される場合があります。

この高額な固定資産を買った場合というものが、余計に消費税の納税義務の判定を難しくしています。

第3回では、高額な固定資産を購入したような場合の消費税の納税義務を確認していきます。

まとめ

今回は、消費税課税事業者選択届出書と消費税課税事業者選択不適用届出書を確認しました。

消費税は、消費税を払う・払わないの判定(納税義務の判定)がとても重要です。

次回は、高額な固定資産を買った場合の課税事業者が強制される場合を確認していきます。

また、「消費税を払う・払わない」という記事を過去に書いています。

こちらも合わせてご覧いただければ幸いです。