固定資産を購入すると、購入した金額そのままが「費用」となるわけではありません。

「減価償却の基本のキホン~定額法・定率法~」というタイトルで減価償却についてお伝えしてきました。

例えば9万円のカメラ、19万円のイス、26万円のPC、600万円の車を買った場合、全て固定資産として減価償却しなければならないのでしょうか?

金額によってそのまま費用で良かったり、固定資産として計上し、「減価償却」しなければならないものがあります。

1つ1つ確認していきましょう。

[toc]

固定資産とは

そもそも固定資産とは、どのようなものでしょうか。

販売する目的のものではなく、自分で長期間にわたって使用する資産のことを「固定資産」いいます。

例えば、自社ビルであったり、車であったり。

不動産会社が、「売る目的」で持っている土地や建物は「固定資産」ではなく、「棚卸資産」となります。

自分で長期間にわたって使用する「固定資産」のうち、「減価償却」する必要がある資産を「減価償却資産」といいます。

自分で長期間にわたって使用する「土地」は、価値が減少するわけではないので、「減価償却資産」には該当しません。

固定資産とすべきものは?

固定資産とは、自分で長期間にわたって使用する資産のことをいいます。

では、冒頭で例として挙げた

- 9万円のカメラ

- 19万円のイス

- 25万円のPC

- 600万円の車

は、全て長期間にわたって使用していくものですが全て固定資産としなければならないのでしょうか。

法人税や所得税では、金額を基準として〇〇円未満はそのまま費用としてもいいよといった基準があります。

9万円のカメラを買っただけで固定資産として計上していたら、色々なものを「固定資産台帳」に登録しなければなりません。

※固定資産台帳とは、保有している固定資産を記録しておく「管理台帳」のことを言います。あまりに金額が小さいものまで記録しておくと、管理が大変になります。(購入・売却・廃棄なども記録します。)

その「〇〇円」の基準を確認しましょう。

10万円未満のもの(少額の減価償却資産・少額資産)

取得価額が10万円未満であるものについては、使用を始めた年で「費用」とすることが出来ます。

これは法人税でも所得税でも同様の処理です。

厳密に言うと、

- 法人税では、取得価額が10万円未満であるものについて、その取得価額に相当する金額を事業の用に供した事業年度において損金経理をしたときは、その損金経理をした金額を損金の額に算入する、としています。つまり、使い始めた事業年度で、「消耗品費」など「費用」として処理していれば、そのまま「費用」としていいよという規定です。固定資産として計上して、減価償却することもできます。

- 所得税では、10万円未満のものは、その取得に要した金額の全額を業務の用に供した年分の必要経費とします。つまり、所得税では10万円未満のものは使い始めた年で「費用」となります。法人税と違い、固定資産計上することはできません。必ず「費用」となります。

と若干の違いはあるのですが、10万円未満の減価償却資産は「費用」として処理をしたほうが「利益」を少なくすることが出来るため「有利」に働きますね。

①の9万円のカメラは10万円未満であるため、買って使い始めた年に「費用」になります。

10万円未満のものを、「少額の減価償却資産」、「少額資産」などと呼んだりすることもあります。

20万円未満のもの(一括償却資産)

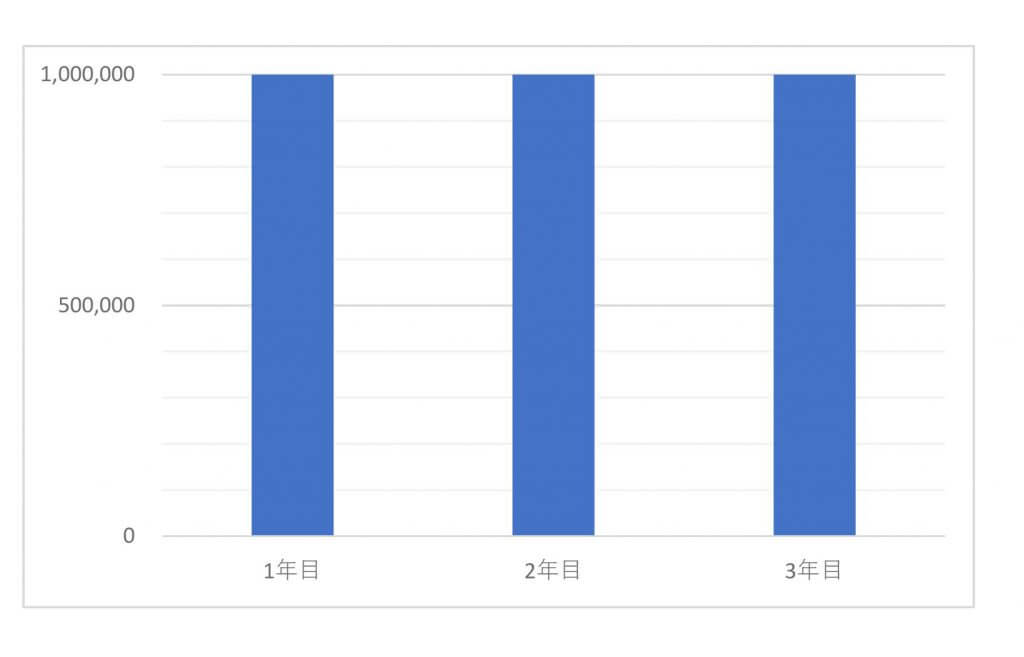

20万円未満のものは、「一括償却資産」として3年間で費用処理することが出来ます。

20万円未満という括りには、先ほどの「10万円未満」というものも含まれています。

そのため、一般的には「10万円以上、20万円未満」のものを「一括償却資産」として計上することになります。

先ほどの②の19万円のイスは20万円未満であるため、「一括償却資産」として3年間で費用処理することができます。

※イスの耐用年数は…事務イスで金属製のものであれば15年。木製のものであれば8年。通常の減価償却よりも早く「費用化」することができます。

→「償却資産税」の課税対象にならないのもポイントの一つです。

一括償却資産は3年間で均等に費用になります。

グラフは一括償却資産の費用化のイメージです。

法人税でも所得税でも同様の規定があります。

30万円未満のもの(中小企業者等の特例・少額減価償却資産の特例)

30万円未満のものは、中小企業者等(注)に該当する場合には「費用」として処理することが出来ます。

中小企業者等に該当すれば、③の26万円のPCは買って使い始めた年に「費用」とすることが出来ます。

ただし、30万円未満のものが無制限に費用とすることが出来ません。

年間300万円までという制限があります。

例えば26万円のPCを11台購入した場合には、合計2,860,000円となります。

12台目を購入すると、合計3,120,000円となり300万円を超えてしまいます。

超える12台目はこの特例を使えず、資産計上しなければなりません。

中小企業者等とは

- 青色申告を行っている中小企業者(注)

(注)中小企業者とは…個人事業主・資本金の額又は出資金の額が1億円以下の法人(その他の条件は割愛します。)・資本又は出資を有しない法人のうち、常時使用する従業員の数が1,000人以下の法人

基本的には、青色申告を行っている個人事業主と資本金が1億円以下の法人であれば適用を受けることができます。

30万円未満という括りの中には、10万円未満、20万円未満も含まれています。

10万円未満のものは、そのまま「費用」とすることが出来るので通常であれば30万円未満の判定対象には含みません。

また、20万円未満のものは「一括償却資産」とこの30万円未満の特例のどちらかを選択することができます。

期限があります!

少額減価償却資産の特例の制度は、平成30年3月31日までとなっています。

改正がある度に期間が延長されている制度です。(繰り返しの延長です。)

30万円以上のもの

30万円以上の減価償却資産は、「減価償却資産」として資産計上しなければなりません。

④の600万円の車は、資産計上して「減価償却」を行います。

償却方法・耐用年数により「減価償却」を通して「費用」になります。

金額の判定、消費税は税抜?税込?

経理方法により、税抜で判定するか、税込で判定するか異なります。

一般的には「税抜」の方が有利になります。

30万円未満の少額減価償却資産の特例を使う場合、税抜の本体価格が30万円未満であれば良いため、「税抜」の方が有利ですね。

まとめ

言葉だけでは分かりにくいですね。

上記の金額基準を図にしてみました。

金額によっては、色々な制度を利用することができます。

どれが一番いいのか、シミュレーションして利用していきましょう。