今回は、役員報酬の「定期同額給与」について、もう少し掘り下げてみたいと思います。

前回、こんな記事を書いています。

定期同額給与の変更のタイミングは3つある、とお話させていただきました。

今回は、その3つのタイミングを確認していきます。

[toc]

おさらい(定期同額給与とは)

その支給時期が1か月以下の一定の期間ごとである給与(以下「定期給与」といいます。)で、その事業年度の各支給時期における支給額が同額であるもの

参照:国税庁 №5210 役員に対する給与 定期同額給与 より

「役員報酬」は毎月、同じ金額を支払って下さい、理由なしに変更は認めません、ということになります。

ですが、会社の業績発表があるタイミング(株主総会)や、人事異動があるタイミング、会社の業績に関係があるタイミングなど変更もあり得る場合には、変更しても良いことになっています。

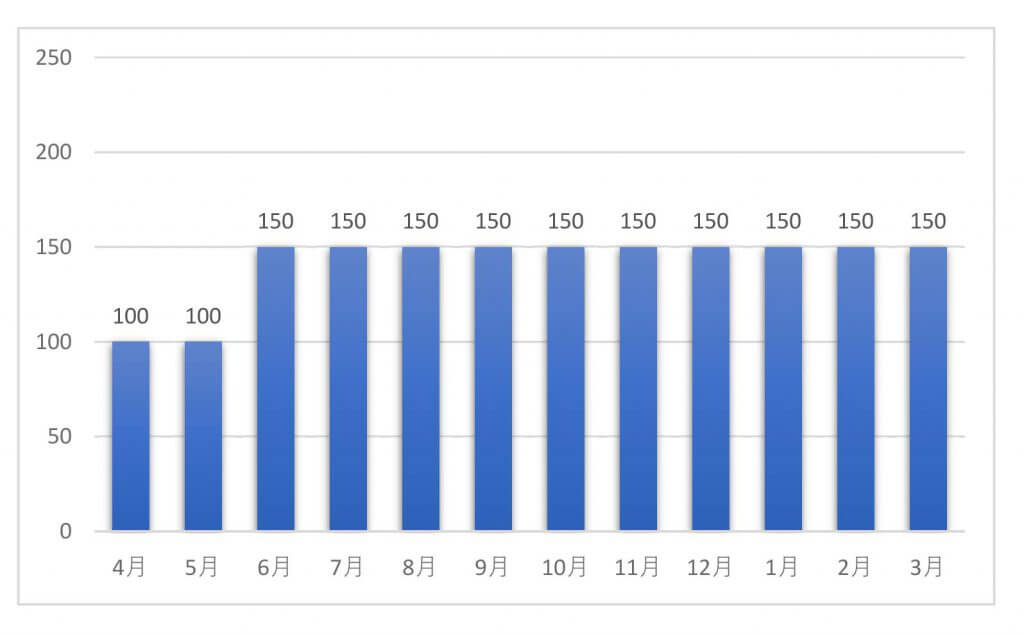

事業年度開始から3か月以内

- 事業年度は、4月~翌年3月

- 株主総会を5月25日に開催し、6月からの役員報酬を100万円→150万円に変更した。

上記の例だと、6月より役員報酬が増額されています。

「事業年度開始から3か月以内」の改定であるため、変更が認められます。

設立した場合は?

新しく法人を設立した場合の役員報酬はいつから支給すればよいのでしょうか。

この場合も、事業年度開始から3か月以内に役員報酬を決めましょう。

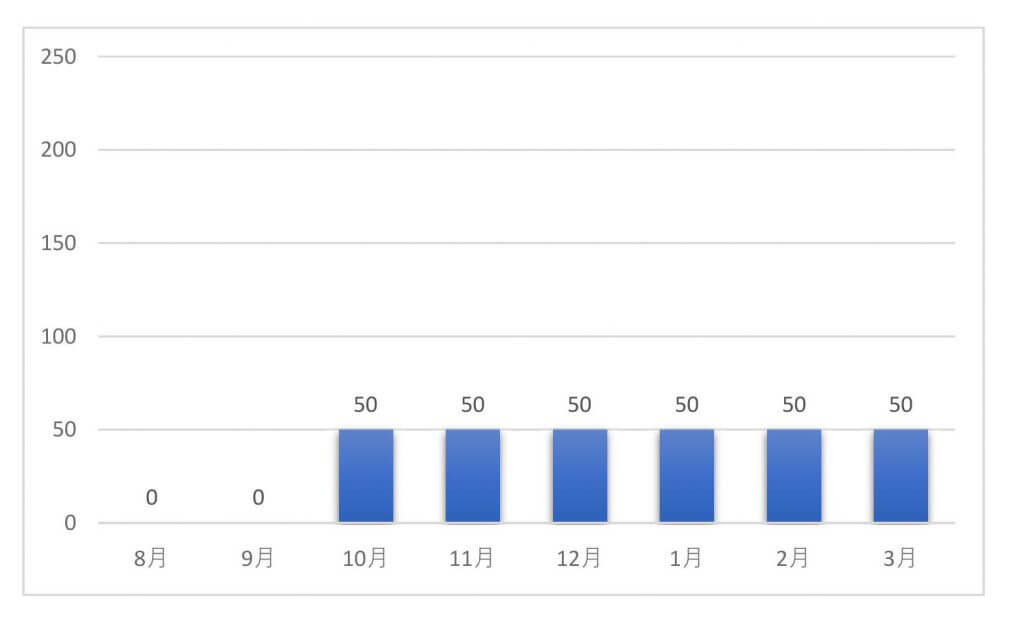

- 8月に設立した

- 事業年度は、4月~翌年3月

- 事業年度開始から3か月以内に開催し、10月からの役員報酬を50万円にすると決定した。

設立した場合も、事業年度開始から3か月以内に役員報酬を決めておく必要があります。

役員報酬は、株主総会を開いて決める・記録に残す

役員がもらう「役員報酬」は、「株主総会」を開いて決めることになります。

「定時株主総会」であったり、「臨時株主総会」であったり。

基本的に、「総会」を開いて決定することになります。

その際に、「議事録」というものを作り保管しておきます。

「議事録」の作成はしっかりしておきましょう!

下記に出てくるタイミングでも、「議事録」の作成は必須です!

臨時改定事由(役員が増えた、地位の変更)

役員が新しく入ってきた、取締役から代表取締役へ地位の変更など重大な変更等があった場合には、「事業年度開始から3か月以内」以外でも変更することが出来ます。

肩書を変えれば、期中でも役員報酬の増額が出来そうだと考えることもできますが、「役職が変わる=それ相応の仕事内容になる」ことが必要です。

肩書だけを変えても、実態が伴わなければ臨時改定事由には認められません。

「臨時改定事由」に該当する「該当者」のみ、変更が可能です。

ついでに、なんの変更もない別の役員の報酬を変更した場合には、なんの変更もない役員の報酬については、差額部分が損金(税務上の費用)として認められませんのでご注意下さい。

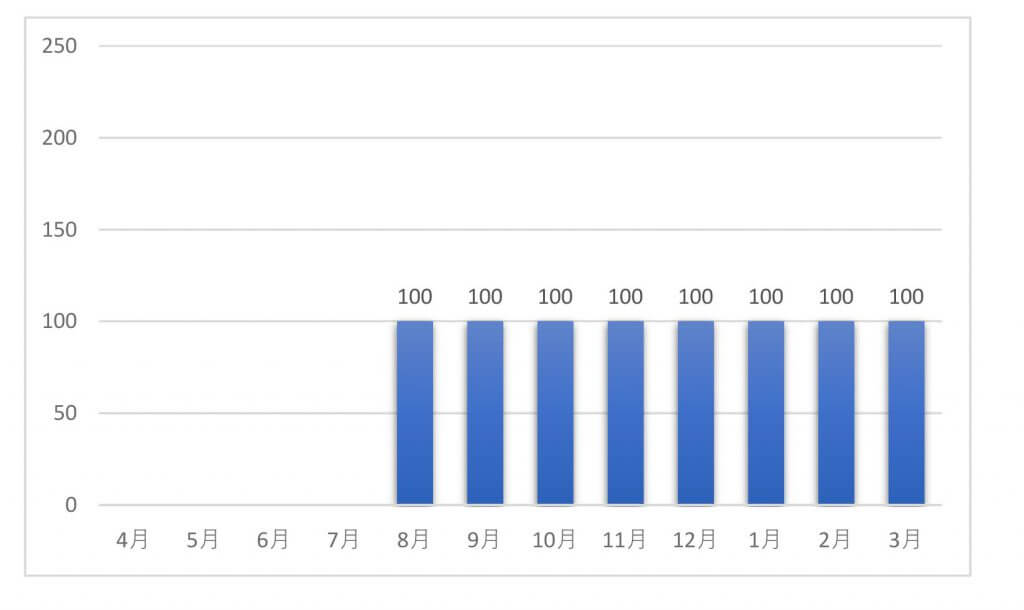

- 8月に新役員が就任した。

- 事業年度は、4月~翌年3月

- 8月に臨時株主総会を開き、8月からの役員報酬を100万円にすると決定した。

新役員の就任は、臨時改定事由に該当します。

また、役員報酬には「日割」という概念がないため、8月分の役員報酬を「日割」で支給するのではなく、「満額」を支給することになります。

従業員の入社時と混同しやすいのでご注意下さい。

業績悪化改定事由

業績悪化改定事由とは、読んで字のごとく、経営状態が著しく悪化した場合に認められる改定のタイミングです。

業績が悪化する場合の改定なので、「減額」改定のみ認められています。

業績悪化と認められる場合は、

- 株主との関係上、業績や財務状況の悪化についての役員としての経営上の責任から役員給与の額を減額せざるを得ない場合

- 取引銀行との間で行われる借入金返済のリスケジュールの協議において、役員給与の額を減額せざるを得ない場合

- 業績や財務状況又は資金繰りが悪化したため、取引先等の利害関係者からの信用を維持・確保する必要性から、経営状況の改善を図るための計画が策定され、これに役員給与の額の減額が盛り込まれた場合

などです。

「業績悪化」と認められるためには、第三者が絡んだ場合に認められます。

第三者が絡まない場合とは、「目標の利益に届かなかったから下げた」、「一時的に資金繰りが悪くなったから下げた」などです。

会社だけの都合だけでは「業績悪化改定事由」に該当しないことになります。

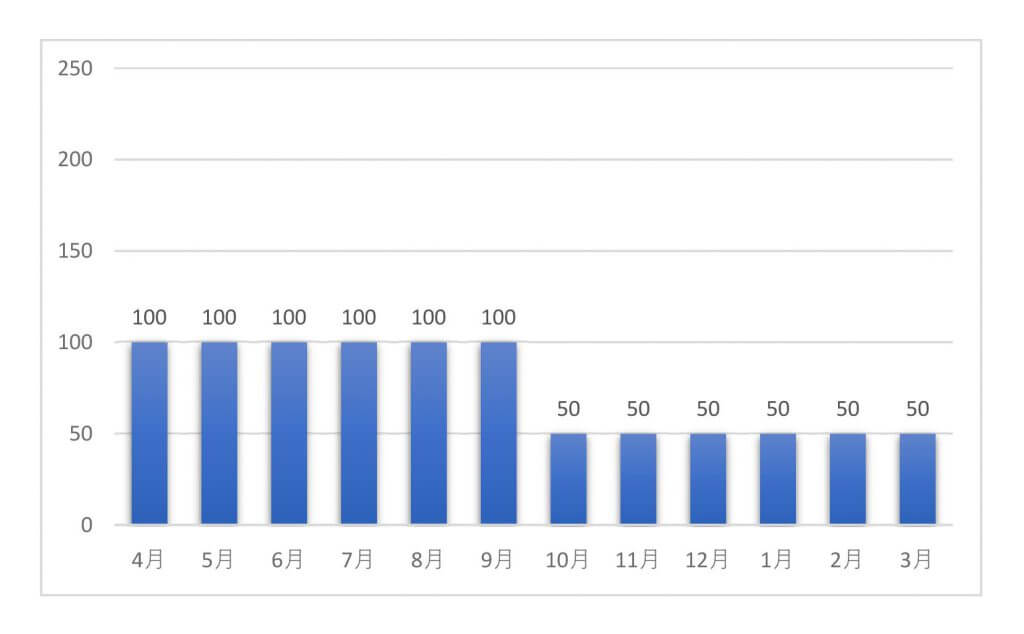

- 上期の業績が思わしくなく資金繰りが悪化。

- 銀行と借入金のリスケジュールの協議をした。

- 事業年度は、4月~翌年3月

- 9月に臨時株主総会を開き、10月からの役員報酬を100万円→50万円にすると決定した。

業績悪化改定事由は、第三者が絡む場合に期中でも減額改定を行うことができます。

単純な「利益予測の見込み違い」では、業績悪化改定事由で役員報酬の減額が出来ないのでご注意下さい。

まとめ

定期同額給与の改定のタイミング、いかがでしたでしょうか。

利益がガツンと出た、業績がガクっと下がった、新たに役員を迎え入れたなど会社を経営していく上ではよくあることです。

役員報酬の改定が出来るタイミングを理解して上手に変更しましょう。

役員報酬のルールや役員報酬の金額の決定など、税理士へ相談するのもいいですよ!