平成29年度の税制改正で、配偶者控除・配偶者特別控除の見直しが行われています。

適用開始は、平成30年1月からとなります。

適用開始前に、簡単に確認しておきましょう。

[toc]

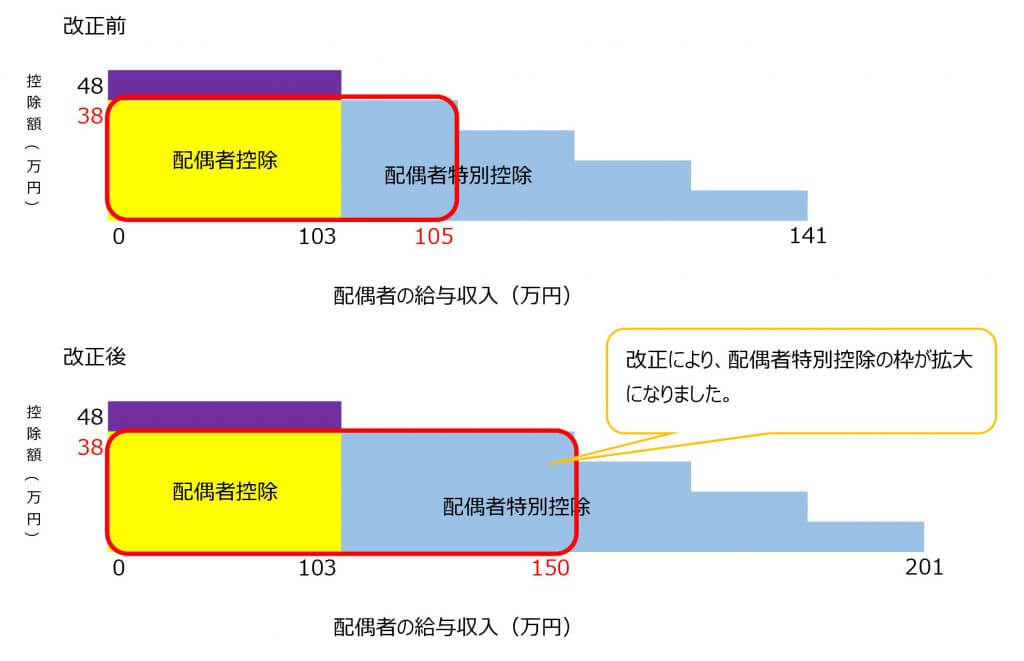

いわゆる103万円の壁が150万円までに拡大

改正前は、配偶者(夫や妻)がパート・アルバイトで働いている場合、給与の額を103万円に抑えるように働くという方が多くいらっしゃいました。

いわゆる103万円の壁と呼ばれているものです。

給与の額が103万円を超えると、扶養から外れ税金が高くなってしまうため、パートやアルバイトで働いている場合には103万円以内に抑え扶養から外れないように年末付近になると勤務時間を調整する、ということが行われていました。

扶養から外れるというのは、配偶者の場合には「配偶者控除」が受けられなくなるという意味になります。

配偶者控除とは

夫や妻が、配偶者を「配偶者控除」の対象とするためには、次の要件を満たしている必要があります。

- 民法の規定による配偶者(内縁関係の人は該当しない)

- 夫や妻と生計を一にしている

- 年間の合計所得金額が38万円以下である(給与のみの場合は、給与収入が103万円以下)

- 青色申告の事業専従者としてその年を通じて1度も給与の支払いを受けていないこと、または白色事業専従者でないこと

拡大されたのは、「配偶者特別控除」

配偶者控除を受けられない場合であっても、所得が76万円未満(給与額面で141万円未満)までは「配偶者特別控除」という控除を受けることが出来ます。

実際には103万円を超えても控除額がいきなりゼロとなるわけではなく、徐々に控除額が少なくなるという制度になっています。

平成29年度税制改正で拡大されたのは、「配偶者控除」ではなく、「配偶者特別控除」が拡大されました。

給与額面103万円以下で受けられていた38万円の控除が、配偶者特別控除の枠が拡大されたことで、給与額面150万円以下であれば38万円の控除が受けられるようになりました。

改正前と改正後では、下記のようになっています。(イメージ図)

給与額面150万円超201万円以下までで段階的に控除額が少なくなり、201万円以上になると控除額はゼロとなります。

改正前は、給与額面105万円以上141万円未満までで段階的に控除額が少なくなり、141万円以上になると控除額はゼロとなります。

配偶者特別控除を受けるための要件(改正後)

- 控除を受ける人のその年における合計所得金額が1,000万円以下(給与のみの場合は、給与額面が1,120万円以下)であること

- 配偶者が次の5つの要件すべてに該当すること

- 民法の規定による配偶者(内縁関係の人は該当しない)

- 控除を受ける人と生計を一にしている

- その年に青色事業専従者として給与の支払いを受けていない又は白色事業専従者でないこと

- 他の人の扶養親族になっていないこと

- 年間の合計所得金額が38万円超123万円以下(給与のみの場合には、給与額面103万円超201万円以下)

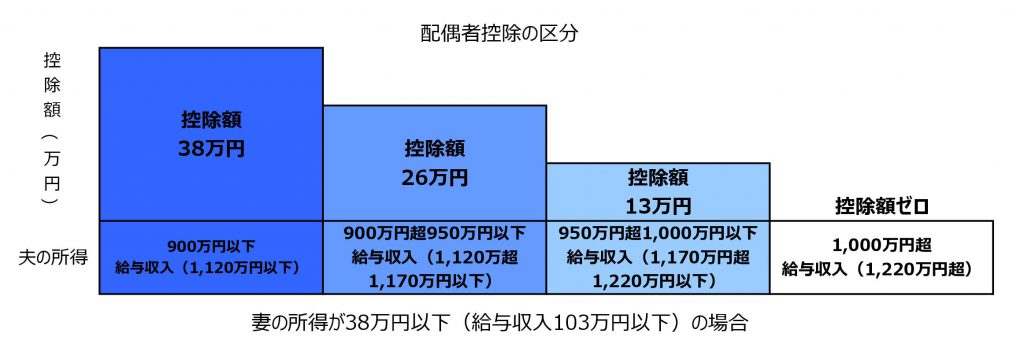

所得1,000万円以上は、配偶者控除の適用がなくなります

平成29年度税制改正で、配偶者特別控除の枠が拡大されたのと同時に、配偶者控除の控除を受ける人の所得に制限が入ることになりました。

改正前の要件

- 民法の規定による配偶者(内縁関係の人は該当しない)

- 夫や妻と生計を一にしている

- 年間の合計所得金額が38万円以下である(給与のみの場合は、給与額面が103万円以下)

- 青色申告の事業専従者としてその年を通じて1度も給与の支払いを受けていないこと、または白色事業専従者でないこと

改正後の要件

- 民法の規定による配偶者(内縁関係の人は該当しない)

- 夫や妻と生計を一にしている

- 年間の合計所得金額が38万円以下である(給与のみの場合は、給与額面が103万円以下)

- 青色申告の事業専従者としてその年を通じて1度も給与の支払いを受けていないこと、または白色事業専従者でないこと

- 控除を受ける夫や妻の合計所得金額が1,000万円を超える場合(給与のみの場合は、給与額面1,220万円)には、配偶者控除は受けられません。

今までは、控除を受ける本人の所得には制限がかかっていませんでしたが、制限が入ることとなりました。

また、控除を受ける本人の所得の区分に応じ、3区分で控除額が異なることとなりました。

配偶者控除の区分が改正になったことで、配偶者特別控除も3区分となりました。

まとめ

控除を受ける本人の給与が1,120万円以下かつ配偶者の給与が150万円以下である場合には、控除が受けられ減税となります。

また、控除を受ける本人の給与が1,220万円超の場合には、控除が受けられなくなり増税となります。

減税になる方も、増税になる方も。

上記記事では、社会保険は加味しておりません。

依然として社会保険の130万円の壁は残っています。(所得税と扶養の範囲は連動していません)

社会保険の扶養の範囲も見直されるといいですが。