平成29年度税制改正の影響で、平成30年分の給与から差し引く源泉徴の際の扶養親族等の数え方が変わります。

配偶者に関して、「源泉控除対象配偶者」に該当する場合に扶養親族等して数えることになりました。

新しく増えた用語を含め、まとめてみました。

[toc]

平成30年分から扶養親族の数え方が変わります。

改正の影響で、平成30年の1月に支払う給与の源泉徴収の際の扶養親族等の数の数え方が変わります。

配偶者に関する用語が増えました

上記の配偶者控除・配偶者特別控除に改正が入った影響で、用語が増えました。

改正前

控除対象配偶者(控除を受ける本人の所得制限なし。配偶者の給与額面が103万円以下)

改正後

- 同一生計配偶者

- 控除対象配偶者

- 源泉控除対象配偶者

という用語が増えました。

同一生計配偶者とは

控除を受ける本人の所得制限なし。

配偶者の給与額面が103万円以下。

改正前の「控除対象配偶者」と同じ意味になります。

控除対象配偶者

控除を受ける本人の給与額面が1,220万円(所得1,000万円)以下。

配偶者の給与額面が103万円(所得38万円)以下。

源泉控除対象配偶者

控除を受ける本人の給与額面が1,120万円(所得900万円)以下。

配偶者の給与額面が150万円以下(所得85万円)以下。

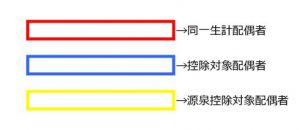

改正前は「控除対象配偶者」という用語だけで良かったのですが、改正後は「同一生計親族」、「控除対象配偶者」、「源泉控除対象配偶者」という3つの用語に増えてしまいました。

用語によって所得制限があったり、配偶者の所得に違いがあります。

用語ごとに色分けしてみました。

参照:平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて~毎月(日)の源泉徴収のしかた~

扶養親族の数え方

「源泉控除対象配偶者」に該当する場合のみ、扶養親族等として数えることになりました。

以前は、青枠の控除対象配偶者に該当する場合には、扶養親族等として数えていましたが、改正により扶養親族等に該当しなくなり、毎月の給与の支払いの際は源泉徴収が不要となりました。

本人の給与が1,120万円以下、配偶者の給与が150万円以下

「源泉控除対象配偶者」に該当し、扶養親族1人とてカウントして毎月の給与から源泉徴収をすることになります。

本人の給与が1,120万円超~1,220万円以下、配偶者の給与が103万円以下

「控除対象配偶者」に該当しますが、扶養親族としてカウントせずに毎月の給与から源泉徴収することになります。

普段の源泉徴収税額が多くなりますが、年末調整や確定申告の際に、「配偶者控除」が適用され精算されることになります。

まとめ

改正の影響で、給与から差し引く源泉徴収の金額が変更になる可能性があります。

平成30年1月に支払う給与より適用開始になります。

平成30年分の源泉徴収税額表を使っているか、給与計算システムが最新バージョンか確認しましょう。