平成29年度税制改正の影響で、「平成30年分給与所得者の扶養控除等(異動)申告書(以下、扶養控除申告書)」の様式が変更になります。

平成29年の年末調整の際に、平成30年分の扶養控除申告書が配布されることになります。

変更になった部分をご紹介します。

[toc]

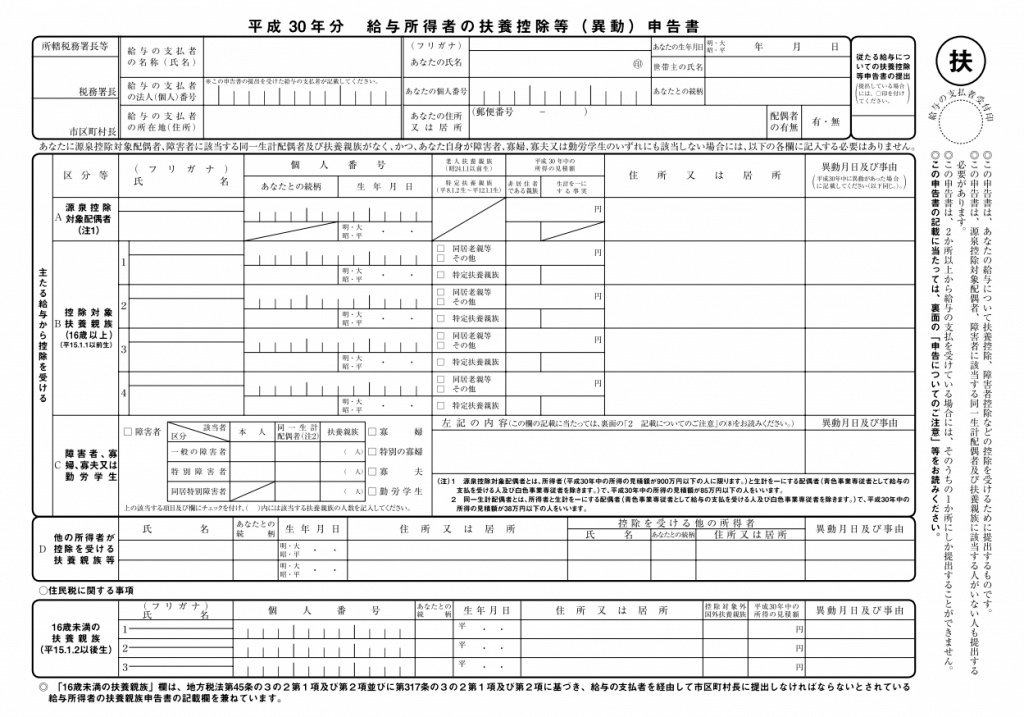

扶養控除申告書の控除対象配偶者の記載方法が変更に

- 平成30年分より

本人の給与見積額が1,120万円以下、配偶者の給与見積額が150万円以下の場合、扶養控除申告書へ配偶者の情報を記入します。

- 今まで

配偶者の給与見積額が103万円以下の場合、扶養控除申告書へ配偶者の情報を記入していました。(本人の給与額に制限なし。)

源泉控除対象配偶者の欄を拡大したもの

赤枠に該当する方が、扶養控除申告書へ配偶者の情報を記入する必要がある方です。

赤枠以外にも、本人の給与が1,120万円超1,170万円以下、1,170万円超1,220万円以下である場合には配偶者控除を受けることが出来ます。

配偶者の給与が150万円超の場合にも、配偶者特別控除を受けることが出来ます。

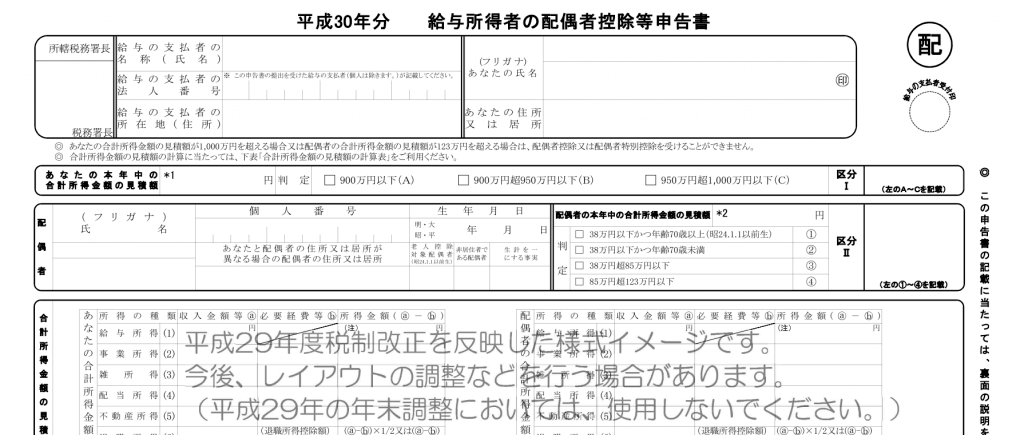

では、その源泉控除対象配偶者以外の配偶者の情報は、どこに記載すればいいのでしょうか。

「平成30年分給与所得者の配偶者控除等申告書(仮)」へ記載することになります。

配偶者控除等申告書(仮)は、平成29年までの配偶者特別控除申告書から改定になったものです。

※記事を執筆現在、配偶者控除等申告書(仮)はまだ確定版が国税庁へアップされていません。

確定版が掲載され次第、差替えます。

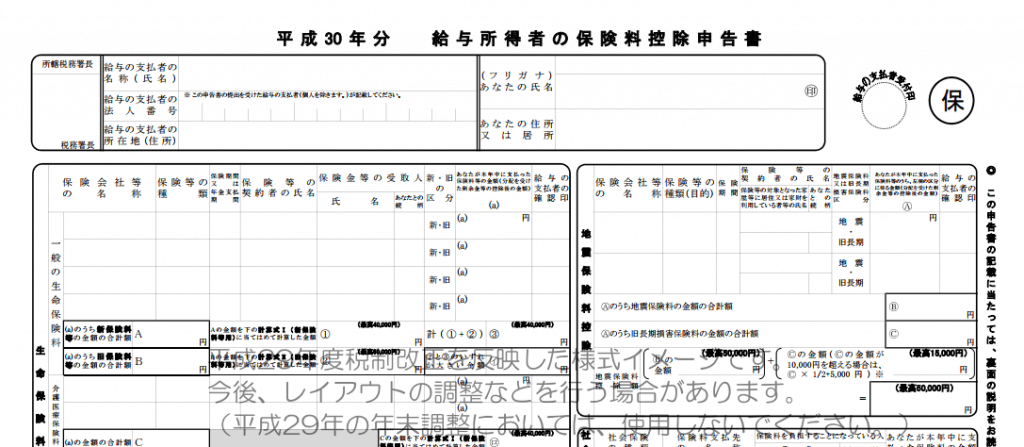

平成30年分から、生命保険料控除申告書兼配偶者特別控除が2つに分離

「給与所得者の配偶者特別控除申告書」から「給与所得者の配偶者控除等申告書」へ変更になるため、今まで「生命保険料控除申告書」と兼用されていたものが平成30年分より「配偶者」と「保険料」へ分離することになります。

- 「平成30年分給与所得者の保険料控除申告書(仮)」

- 「平成30年分給与所得者の配偶者控除等申告書(仮)」

の2つになります。

※保険料控除申告書(仮)も記事を執筆現在確定版が国税庁へアップされていません。確定版が掲載され次第、差し替えます。

平成29年分までは、「平成○○年分給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」として兼用されていました。

平成29年の年末調整で提出するのは、扶養控除申告書のみ

扶養控除申告書、配偶者控除申告書、保険料控除申告書の3つの様式が変更になりますが、平成29年の年末調整に必要になる書類は、下記の書類です。

平成29年の年末調整で必要となる書類は、

- 平成30年分給与所得者の扶養控除等(異動)申告書

- 平成29年分給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書

となります。

扶養控除申告書以外で様式が変更になっている配偶者控除申告書、保険料控除申告書は平成30年の年末調整で必要となる書類です。(平成29年の年末調整では使用しません。)

まとめ

平成30年分の扶養控除申告書から様式が変更になります。

今までは、配偶者の給与が103万円以下である場合に記載していましたが、平成30年からは本人の給与も加味して扶養控除申告書へ記載する必要が出てきました。

ご自身の給与、配偶者の給与を確認しておきましょう。

また、各申告書を記入する際に加味しなければならない数字は、下記のようになります。

平成30年分の扶養控除申告書に関する数字(本人・配偶者共に)は、平成30年分の見積額になります。

平成29年分の年末調整で必要になる数字は、平成29年の配偶者に関する給与の実績額になります。

正しく記入するようにしましょう。