会社を運営していくと、会社から役員報酬(役員の給与)をもらうことになります。

自分の会社のお金から、自分の分の役員報酬を引き出すような感じになります。

自分の会社のお金だし、自分で稼いだのだから「いつでも・いくらでも」という気持ちになりますが、

「役員報酬」には、「ルール」があります。

「ルール」に従わないと、役員報酬を経費(損金)にできなくなったりと余計な税負担が発生してしまいます。

「役員報酬」の支払い方の一つである、「定期同額給与」を中心に、「ルール」を確認していきましょう。

基本的なルールは、

- 金額は一定で定期的に支払う

- 変える時期は限られている

の2つです。

[toc]

役員報酬の支払い方

冒頭部分で、

「役員報酬」の支払い方の一つである、「定期同額給与」を中心に、「ルール」を確認してきましょう。

とご紹介させていただきました。

「支払い方の一つ」とご説明させていただいているので、他にも支払い方があります。

役員報酬の支払い方は、全部で3つ。

- 定期同額給与

- 事前確定届出給与

- 利益連動給与

今回は「定期同額給与」を中心に、確認していきます。

「事前確定届出給与」については、あとでちょっと触れます。

「利益連動給与」については、上場企業のような規模の大きい会社くらいでしか登場しない支払い方なので割愛させていただきます。

役員報酬のルール

なぜルールがあるの?

ルールがある理由は簡単で、

「役員報酬」で、会社の利益(所得)を調整することが出来るから。

ということです。

従業員の「給料」は、社長や人事部などが客観的に決め支給しています。

社長の「役員報酬」は、社長自身で決めることが出来ます。(役員報酬の決め方には手順があります。)

自由に決めることが出来るということは、会社に利益が出たので最後に「役員報酬」を上げて利益とぶつけて会社の利益をゼロにしようと考えることもできます。

税務署側は、「役員報酬」で利益調整をされ、会社が納付する税金が少なくなることを避けたいと考えるようになります。

そこで、自由に決めることが出来る「役員報酬」に「ルール」を設け制限をかけています。

定期同額給与のルール

定期同額給与とは、読んで字のごとく「定期=定期的に」・「同額=同じ金額」を支払うというのがルールになります。

その支給時期が1か月以下の一定の期間ごとである給与(以下「定期給与」といいます。)で、その事業年度の各支給時期における支給額が同額であるもの

参照:国税庁 №5210 役員に対する給与 定期同額給与 より

「役員報酬」は毎月、同じ金額を支払って下さい、理由なしに変更は認めません、ということになります。

途中で変えた場合・一時金(ボーナス)を支払ったはどうなる?

では、途中で変えた場合・利益が出たからボーナスを支払ったといった場合、どのようになるのでしょうか。

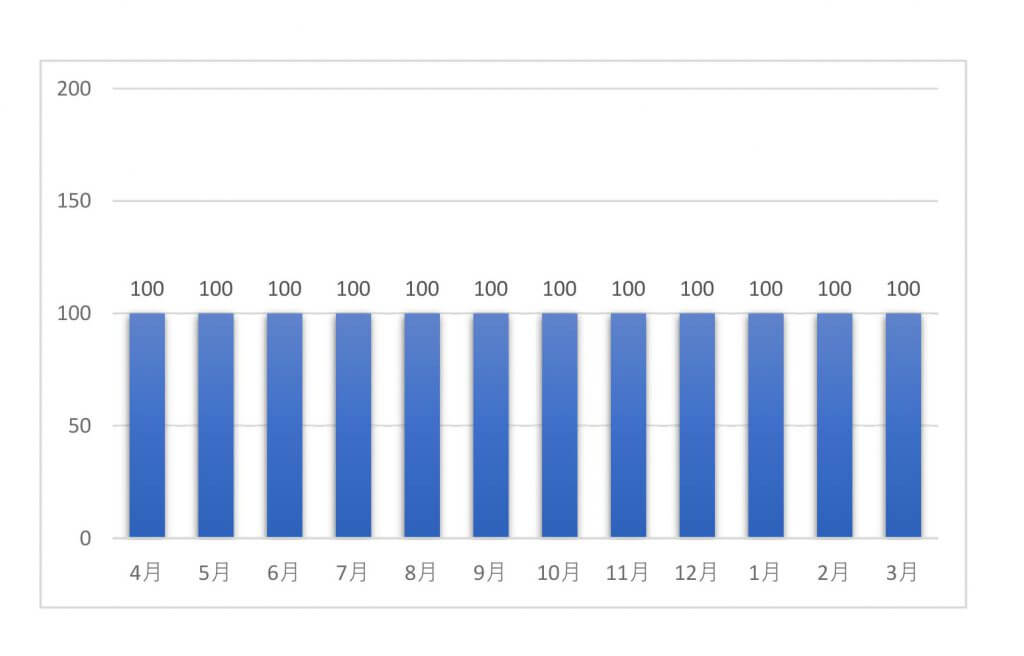

通常の定期同額給与を図にすると、このような形になります。

定期同額給与

毎月100万円の役員報酬

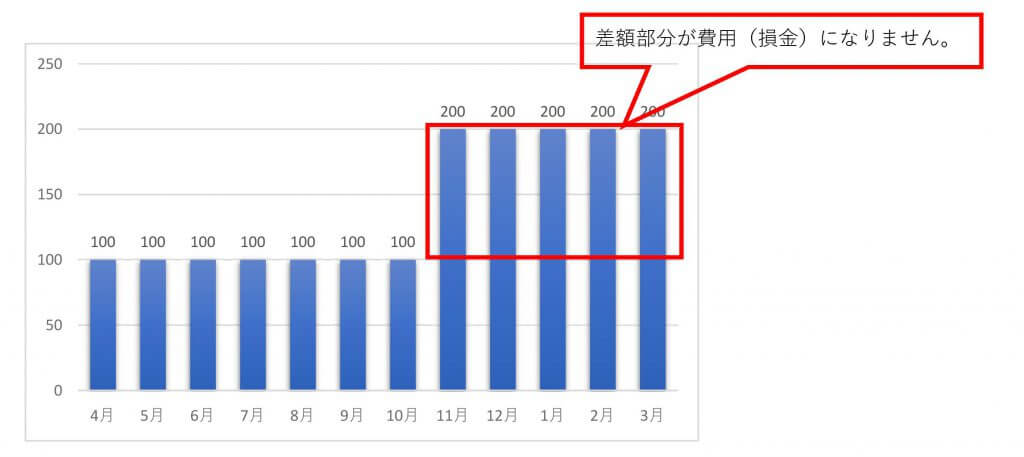

期中で増額

毎月100万円だった役員報酬を業績が良くなったので11月から200万に変更

毎月の役員報酬は理由なく変更してはいけないというルールになっています。

毎月の「定期同額給与」は、100万円。←ここがポイントです。

そこでこの場合だと、11月~3月までの差額部分((200万円-100万円)×5か月=500万円)は損金(税務上の費用)にすることが出来ません。

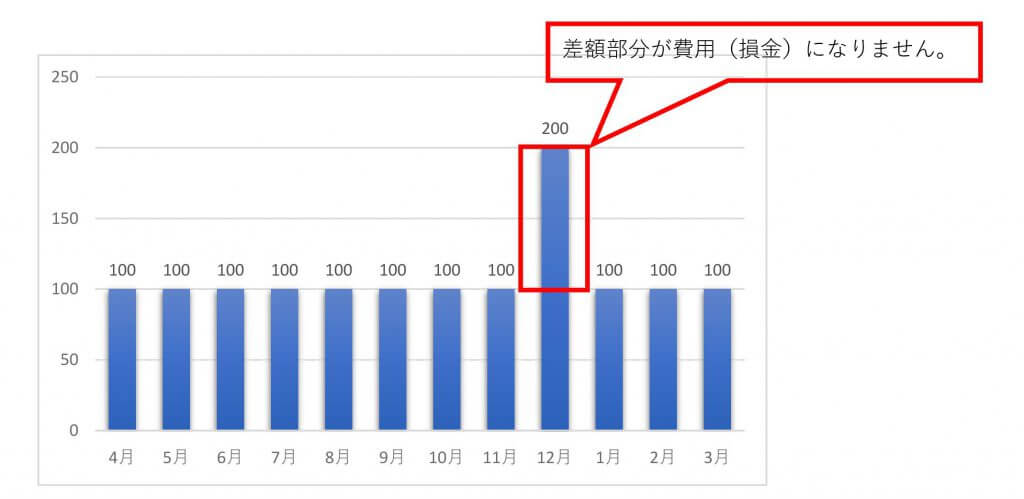

12月に一時金(ボーナス)を上乗せして支給した

毎月100万円の役員報酬に12月だけ、100万円の一時金を上乗せ

臨時で一時金を支払った場合も、同様です。

毎月の「定期同額給与」は、100万円。←ここがポイントです。

この場合の差額(200万円-100万円=100万円)は、損金(税務上の費用)にすることが出来ません。

※ただし一時金(ボーナス)については、「事前確定届出給与」という方法を用いて支給することが出来ます。

詳しくは別の機会にご説明したいと思います。(要件が厳しく使い勝手は悪いですが。。。)

変える方法はないの?

「定期同額給与」のルールを見ていると、一度決めた「役員報酬」は二度と変えられないように感じますが、変えることが出来るタイミングが3つ設けられています。

変更が可能なタイミング

- 事業年度開始から3か月以内

- 新しい役員が入った・役員が昇格した

- 業績が悪化した

会社の業績発表があるタイミング(株主総会)や、人事異動があるタイミング、会社の業績に関係があるタイミングなど変更もあり得る場合には変更しても大丈夫となっています。

通常は、①の事業年度開始から3か月以内という変更のタイミングを使って「役員報酬」を増額するか・減額するかなどを検討します。

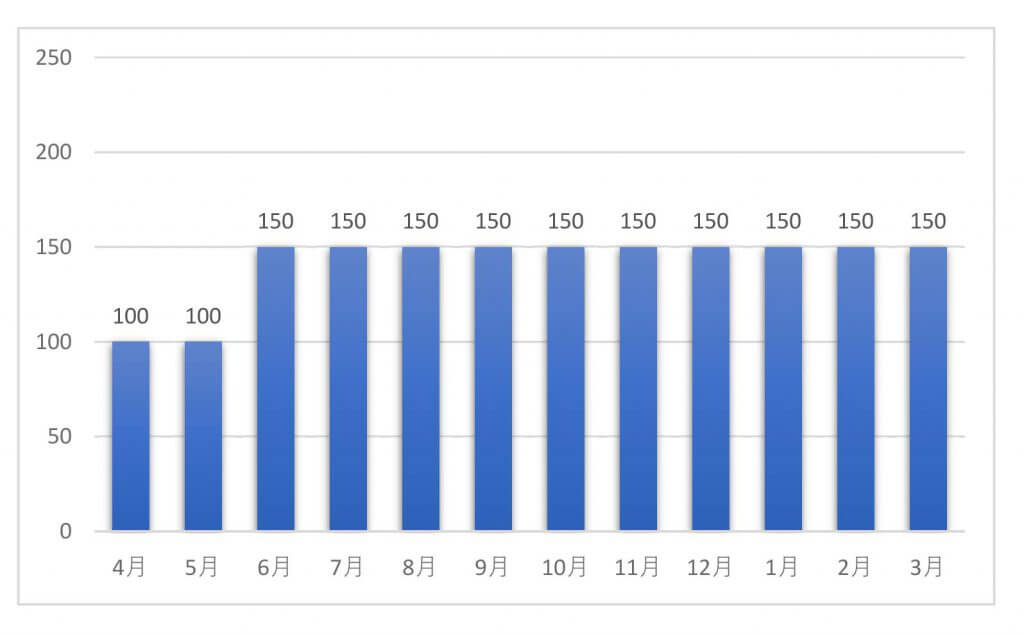

上記の例で行くと、事業年度開始が4月なので、6月までに変更するということになります。

6月から増額改定

毎月100万円の役員報酬だったが、株主総会で6月より毎月150万円と決定した

事業年度開始から3か月以内というルールに従って変更すれば、役員報酬の増額や減額を行うことが出来ます。

役員報酬を上げすぎて結果赤字になる、というのは本末転倒です。

役員報酬の据え置き・増額・減額は、会社の利益を予測して慎重に行いましょう。

金額の決め方は?

支払い方にはルールがありますが、「役員報酬」の金額自体の決定は、自由に行うことが出来ます。

いくらが適正なのか?といった問題が出てきます。

会社にお金を残すのか、個人にお金を残すのかなど様々な角度から検討する必要があります。

会社で税金を払いたくないから、といって役員報酬として個人へ給料を支払うと所得税が高くなってしまったり、様々な要因が絡みます。

まとめ

役員報酬の支払い方には様々なルールが存在します。

最低限の知識をしっかり身に付けておきましょう。

また、役員報酬をいくらにするか?といったものも考えていく必要があります。

会社の方向性・ご自身のライフステージも含めて税金の負担・お金の残し方を考えましょう。

役員報酬のルールや役員報酬の金額の決定など、税理士へ相談するのもいいですよ!