「役員報酬」の支払い方は、

- 定期同額給与

- 事前確定届出給与

- 利益連動給与

の3つがあります。

今回は、「事前確定届出給与」を確認して行きましょう。

関連記事として、こんな記事を書いています。

[toc]

事前確定届出給与とは

役員の職務につき所定の時期に確定額を支給する旨の定め(以下「事前確定届出給与に関する定め」といいます。)に基づいて支給する給与で、次に掲げる場合に応じてそれぞれ次に定める届出期限までに納税地の所轄税務署長にその事前確定届出給与に関する定めの内容に関する届出をするものです。

参照:国税庁 №5210 役員に対する給与 事前確定届出給与 より

文章を読むだけでは、難しいですね。

簡単にすると、

- 役員に対するボーナスの額・支払日を事前に確定

- ルールに従った届出期限までに届出書を提出

- 事前に確定した支払日に、確定した金額を支払う

というルールに従えば、役員に対して役員賞与(ボーナス)を支給することができます。

定期同額給与のルールでは、役員の場合には毎月一定額しか給与として認められません。

期の途中で報酬の額を変えたり、一時金を出した場合には、差額部分は損金(税務上の費用)とすることはできません。

しかし、「事前確定届出給与」を使えば役員賞与(ボーナス)を損金(税務上の費用)とすることができます。

事前確定届出給与のルール

「事前確定届出給与」は、先ほどにも記載した通り、

- 役員に対するボーナスの額・支払日を事前に確定

- ルールに従った届出期限までに届出書を提出

- 事前に確定した支払日に、確定した金額を支払う

というのがルールになります。

あらかじめ支払日・金額を決め、届出た通りに支払わなければなりません。

支払日が1日でもズレたり、支払金額が1円でも違う場合、「全額」損金とすることはできません。

「定期同額給与」と違い、「差額」が損金に出来なくなるのとは違い、「全額」損金とすることができません。

「事前確定届出給与」の使い勝手が悪いと言われるのは、全てルール通りにキチンと行われていないと「全額」損金とすることができないためです。

では、その「事前に確定」、「届出期限までに届出書を提出」はどのようになっているのでしょうか?

事前に確定させる

役員の賞与(ボーナス)は、株主総会で決定します。

定期同額給与も株主総会で決議しますが、その時に一緒に役員の賞与も決定します。

株主総会で役員賞与の支給額と支給日を決め、議事録として記録し「事前に確定」させます。

届出期限までに届出書を提出

「事前に確定」させた内容を、提出期限までに届出書と共に議事録を添付して所轄の税務署へ提出することになります。

届出書名…「事前確定届出給与に関する届出書」

届出期限…通常の場合次の日のいずれか早い日までとなります。

- 株主総会から1か月を経過する日

- 事業年度開始から4か月を経過する日

提出書類…「事前確定届出給与に関する届出書」、「付表」、「株主総会議事録など(必須書類ではありません。)」

3月決算法人

定時株主総会を5月25日に開催した場合の事前確定届出給与に関する届出書の提出期限

- 株主総会から1か月を経過する日…6月25日

- 事業年度開始から4か月を経過する日…7月31日

- いずれか早い日…6月25日

※設立事業年度の場合だと、設立日から2か月以内が届出書の提出期限になるので注意が必要です。

その他、役員が新しく加入した場合や役員が昇格した場合などの「臨時改定事由」の場合には別途提出期限が設けられていますが、今回は割愛します。

使い道は?

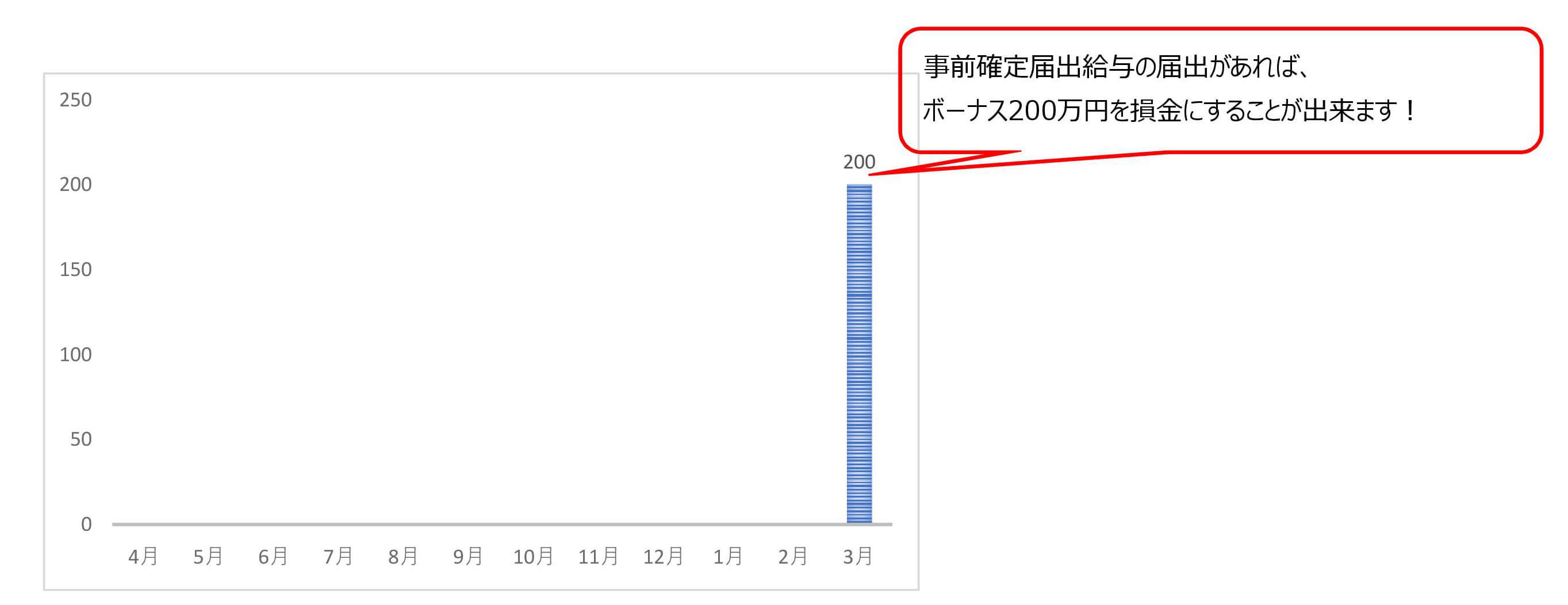

1日でも、1円でもズレると全額損金にならなくなってしまう「事前確定届出給与」。

使いにくいのですが、支給時期を決算月にしておいてボーナスを支給するという方法も可能です。

多くの利益が出たとなったときに、慌てて役員に賞与を出しても損金にはなりませんが、事前確定届出給与を設定しておけば、役員にボーナスを出すことが可能です。

多めの利益が出た→賞与を支給する

利益が出ない→賞与を支給しない

事前確定届出給与は、1日、1円でもズレると全額損金になりません。

そのため、利益が出たらきっちり支給して全額を損金に算入させ、利益が出なければ「ゼロ円」として支給しなければ損金にならない部分は発生しません。

使い方次第で節税に繋がる可能性があります。

社会保険料や所得税の兼ね合いもあるので、一概に節税効果があるとは言い切れませんが。

もちろん色々な負担も増えますが、頑張った分だけ最後に「ボーナス」としてもらえる!ということでモチベーションがあがる場合には、事前確定届出給与を設定しておき、決算のタイミングで支給するのも一つの手でしょう。

まとめ

「事前確定届出給与」のルール、いかがでしたでしょうか。

使いにくい部分ではありますが、使い方によっては活用できることも。

事前確定届出給与の使い方など、税理士へ相談するのもいいですよ!